НАЦИОНАЛНА СТРАТЕГИЯ ЗА РЕГИОНАЛНО РАЗВИТИЕ НА РЕПУБЛИКА БЪЛГАРИЯ ЗА ПЕРИОДА 2005-2015

Човешки ресурси

Уменията на работната сила са основното сравнително предимство на регионите в глобалната конкуренция. Високото ниво на образование и предоставянето на качествено обучение на хората по време на целия им трудов живот, са ключът към укрепване на иновационния капацитет .

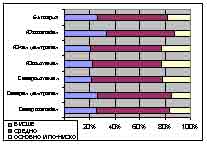

Фиг.13. Образователна структура(не равнище) на заетите лица, 2003 г., НСИ

|

Налице е тенденция за повишаване образователното равнище на населението в България, която се изразява в увеличаване дела на населението със средно и по-високо образование. Отбелязаната тенденция присъства във всички райони за планиране, като и тук се проявява характерната за повечето показатели поляризация между Югозападния район (29.5% от населението са висшисти през 2003 г.) и Северозападния район (16.5%). Останалите райони имат сходни характеристики (над 17%), значително под средното за страната. Във всички райони бележат увеличение и лицата със средно образование. Образователното равнище на селското население е по-ниско от това на градското. По тази причина районите и областите с по-висок дял на селско население имат и по-голям дял на по-ниско образованите групи.

Сравненията с ЕС показват, че делът на населението със средно и по-високо образование в България е 71.7%, което е над средното равнище за ЕС (68), а делът на населението в трудоспособна възраст с висше образование е равен на средния показател за ЕС (21,8%) и по-висок от този на новоприсъединилите се страни, който се оценява като изключително нисък (14,8%). В същото време, столичните региони на страни като Англия, Белгия, Финландия, Франция и др. имат по-високо натрупване на население с висше образование (около и над 35%) от Югозападния район. Останалите български райони имат по-добри показатели от редица региони на Гърция, Италия, Австрия и Португалия, и от регионите на почти всички новоприсъединили се страни, но в същото време изостават значително от равнището на образование от развитите региони в ЕС. Съществуват и редица въпросителни как образователните институции в България подготвят младите хора за нуждите на пазара на труда.

Независимо от относително високото образование на населението в трудоспособна възраст във всички райони качеството на работната сила е недостатъчно, за да отговори на предизвикателствата на икономиката, основана на знанието и на глобализационните процеси.

По отношение на участието на населението в образователния процес през 2003 г. от цялото население на възраст от 5-14 г. се обучават 98,0%, във възрастовата група 15-19 г. - 70,5%, а от 20 до 29 г. – 15,2%. Тези показатели, съпоставени със съответните за ЕС, са съизмерими само за възрастовата група 5-14 г. (99,2%) и по-ниски за останалите две (съответно– 81,3% и 22,2%). Сравненията с ЕС по степента на отпадане от образователната система са неблагоприятни за България. Делът на лицата на възраст от 18 до 24 г. с основно образование и вече напуснали училище (около 20%) е доста по-висок отколкото в ЕС.

В различни форми на обучение през целия живот са обхванати 19,9% от населението на 15 и повече навършени години . (около половината от дела им в ЕС (40%).

Изследвания, технологии и иновации

Знанията и достъпът до изследвания, иновации и технологии се превърнаха в движеща сила на растежа в модерните икономики, като тази на ЕС. Технологиите и интелектуалният капитал станаха главни детерминанти на икономическата конкурентноспособност, много повече отколкото природните ресурси или способността за експлоатиране на изобилие от евтин труд .

Съществуващите показатели в България, които да послужат за оценка на количествените и качествените характеристики на регионалните различия в развитието на изследванията и технологиите, и иновационния капацитет почти липсват. По-надолу са представени някои показатели. Картината, която те показват, потвърждава степента на относително неизгодното положение на България и българските райони.

Традиционните изследователски центрове в България са университетите, научните институти и звена на БАН, аграрните институти, както и малкото останали ведомствени изследователски структури. Мрежата от изследователски центрове в страната обхваща голям брой за мащабите й университети (42) и самостоятелни колежи (9), в които през учебната 2002/2003 г. се обучават съответно 211272 и 14801 студенти. Югозападният, Северният централен, Южният централен и Североизточният район за планиране се открояват с по-високата си концентрация на университети и колежи, в сравнение с Югоизточния и Северозападния район за планиране. Без университетски център е Северозападният район за планиране, а в Югоизточния район такъв е само един.

Независимо от относително високия брой на образователни и изследователски центрове, няма качествен преход към приложни изследвания и трансфер на иновации и технологии към останалите сектори. Връзката между научноизследователските и образователните институции и бизнеса във всички райони за планиране от дълго време е прекъсната, което е една от причините за ниската добавена стойност и ниската конкурентноспособност на производството в отделните райони в сравнение с европейските и световните показатели. Това се потвърждава и от факта, че все още на територията на нито един район не е реализирана идеята за технопаркове и други структури от този вид.

Показателят за бюджетните разходи, направени за научно-изследователска и развойна дейност като процент от БВП на страната е нисък (0.4%) в сравнение с другите европейски страни (0.65% за ЕС25) и тази тенденция е постоянна през последните години (при поставена в Лисабонската стратегия цел от 3%), но ако се отчете нивото на производителност на българските фирми ще се установи, че България отделя значителен ресурс от националния бюджет.

|

Фиг.14. Плътност на телефонните постове на 100 човека, НСИ

Телекомуникационното покритие на територията е един от елементите на тази среда. Плътността на телефонните постове на 100 човека през 2003 г. е 37, като степента на цифровизация е все още ниска – 19,7% от всички телефонни постове. Броят на мобилните телефони е по-нисък от този в ЕС и редица от новоприсъединилите се страни.

Фиг.15. Главни цифрови телефонни постове, НСИ

|

Съществуват обаче опасения, че териториалните въздействия на т.нар. “дигитално разделяне”, вместо да намалят, ще задълбочат регионалните различия поради различните възможности на фирмите и домакинствата да имат достъп до ИКТ и да използват новите технологии.

Интернет пазарът в България бележи стабилен ръст през периода 1997-2003 г. По данни на Министерство на транспорта и съобщенията стойността на услугите по линия на интернет е нараснал от 5,2 млн. USD (1997 г.) до 56,8 млн.USD, или над 10 пъти. Този процес е съпроводен с ръст на компютрите, падащи се на 100 д. от населението. Броят на сървърите също нараства с тенденциите на броя на компютрите, а именно – от 6800 бр. (1997 г.) на 28 700 бр. (2003 г.).

През 2000 г. по данни на БТК 4,8% от населението на страната е имало възможност да ползва интернет, което е доста по-ниско от това в ЕС (27,5%).

|

| |

Фиг. 16. Домашни компютри (% от страната), НСИ

Фиг. 17. Активно потребление на интернет, % от страната, НСИ

Основният извод, който може да се направи, е че всички райони в страната значително изостават по технологичен потенциал за растеж, по подготвеност за използване и по използване на ИКТ . Преодоляването на изостаналостта по отношение на технологичното развитие, икономиката на знанието и информационното общество е от решаващо значение за развитието на националната и регионалните икономики и реализиране на интензивен догонващ растеж през следващите 10 години.

Като най-привлекателни от гледна точка на условия и възможности за провеждане на научни изследвания и създаване на нови технологии, както и по отношение на създадена инфраструктура и наситеност със средства за развитие на информационното общество, са Югозападният, Южният централен, Северен централен и Североизточен район за планиране. В Югозападния и Южния централен район на планиране съществуват потенциали и ресурси за развитие на производствени дейности, базирани на знанието, по широк комплекс от съвременни научно-технологични направления – от биотехнологии, информационни технологии и приложен софтуер до генното инженерство и генно модифицираните храни, технологиите на управление и т.н.

Предприемачество

Развитието на предприемачеството е основна цел на Лисабонската стратегия. Ако по отношение на САЩ Европа продължава да страда от “предприемаческа празнота”, подобни са сравненията на България спрямо Европа. Страната не само се нуждае от повече предприемачи, но се нуждае също от условия, които подкрепят растежа на предприятията.

Фиг.18. Относителен дял на предприемачи (работодатели и самонаети лица) от общо заети, %, 2003, НСИ

|

Липсата на финансова подкрепа, сложните административни процедури и липсата на квалифицирана работна ръка все още се идентифицират като ключови бариери за започване и разширяване на бизнеса.

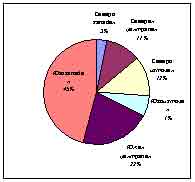

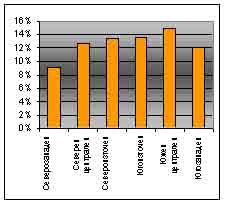

Най-ниско ниво на развитие на предприемачеството е отбелязано в Северозападен район, а най-високо – в Южен централен. Прави впечатление, че в най-силно развития район на страната – Югозападния, равнището на предприемачество е около средното за страната. Това може да се обясни със структурата на икономиката в този район, която се характеризира с концентрация на административни и образователни услуги. Равнищата на женската самозаетост в индустрията, с около 5% от женската работна сила и в услугите с около 9%, е сигнал, че този потенциал не е достатъчно използван.

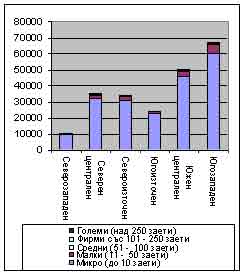

Гъстотата на локализация на малки и средни предприятия е също и индикатор за предприемачество, както и за перспективите за провеждане на икономическа дейност. Пространственото разпределение на МСП показва концентрация в големите градски агломерации и в регионите с добре развита и диверсифицирана индустрия.

Фиг.19. Разпределение на предприятията от нефинансовия сектор на икономиката по големина (по райони), 2002 г., НСИ

|

Развитие на услугите, подкрепящи бизнеса

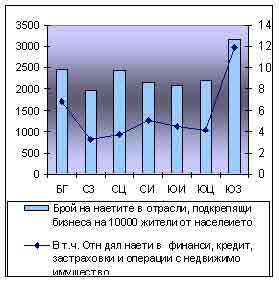

Икономическото преструктуриране допринесе за интензивно развитие на институциите за подпомагане развитието на бизнеса, т.е. фирми и организации, предлагащи финансови, застрахователни, консултативни, информационни услуги и услуги за търговия с недвижими имоти. Наетите лица в този тип дейности на 10000 жители от населението имат тенденция на нарастване в общия брой на наетите - от 117154 д. (2000 г.) до 132771 д. (2003 г.) и показателят показва определена регионална хомогенност.

Фиг.20. Брой на наетите в отрасли, подкрепящи бизнеса на 10000 жители от населението - по райони за планиране, 2003 г., НСИ

|

Агенциите за регионално развитие и бизнес центровете, създадени да подкрепят бизнеса в регионите, са регистрирани във всички региони на страната.

По различни проекти са изградени 37 бизнес центъра и 10 бизнес инкубатора в цялата страна. Най-голям е броят на бизнес центровете в: Югоизточния район (10 бизнес центъра в градовете Айтос, Карнобат, Котел, Елхово, М. Търново, Руен, Стралджа и др.), Югозападния (8 бизнес центъра – Гоце Делчев, Разлог, Самоков, Благоевград, Перник и др.), Североизточния (7 бизнес центъра – Добрич, Дулово, Исперих, Нови Пазар, Търговище и др.), Южния централен и др.

Развитието на бизнес услугите е решаващо за конкурентоспособността и съживяването на икономиките в регионите, което определено остава предизвикателство пред регионалната политика на страната.

Инвестиции

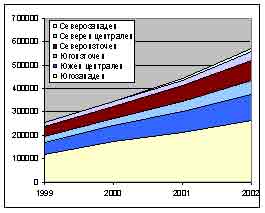

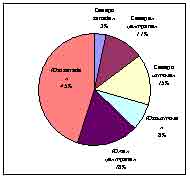

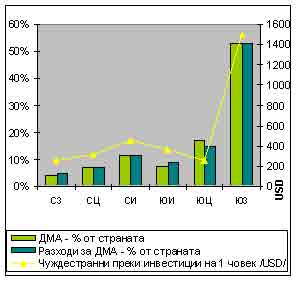

Изключително неравномерно са разпределени инвестициите в дълготрайни материални активи по райони (Фиг.21). През целия анализиран период Югозападният район се отличава с най-високите инвестиционни разходи – почти половината от тези за цялата страна, което до известна степен се обуславя от факта, че в столицата са съсредоточени множество фирми от икономическите сектори – индустрия и услуги. Следва обаче да се направи изводът, че в останалите райони те са относително ниски и не създават необходимите условия за растеж и заетост.

Фиг.21. ПЧИ с натрупване и ДМА по райони за планиране, 2003 г., НСИ

|

Преките чуждестранни инвестиции в България за 2003 г. възлизат на 1525 млн. USD, като нарастват с 55% спрямо 2002 г. Най-голям дял ПЧИ през 2003 г. има привлеченият дялов капитал – около 50%, като възлиза на над 750 млн. USD.

Пространствената локализация на чуждестранните инвестиции в България следва стабилно през годините модел, изразяващ предпочитанията на чуждестранните инвеститори да избират региони, които са силно урбанизирани, с добре развита инфраструктура, квалифицирани човешки ресурси и с лесен достъп до пространството за обслужване и производство. Около 63% от чуждестранните инвестиции в страната са концентрирани в Югозападния район за планиране, в т.ч. около 50 % - в столицата. В останалите райони делът на чуждестранния капитал не превишава 10% от общите за страната, с изключение на Североизточния (12%). Изключително нисък е техният размер в Северозападния район – 2.6%. Това показва, че системата от стимули (данъчни преференции) е твърде малък стимул за инвестиране в тези райони и липсата на предпоставки, формиращи привлекателност за чуждестранните инвеститори и регионалната политика следва да създаде условия за преодоляване на тази непропорционалност. Подобно пространствено разпределение на относително висока степен на концентрация на ПЧИ в столиците и около тях, се отбелязва и в новоприсъединилите се страни и в страните бенефициенти по Кохезионния фонд.

Енергетика

Развитието на конкурентна енергетика пряко води до конкурентна икономика и в това отношение потенциалът на България е голям. Енергийната инфраструктура в страната е добре развита и не може да се твърди, че един или друг от районите за планиране се нуждаят от специална подкрепа. По-скоро възможностите се крият в целенасочена енергийна политика, ориентирана към тази на ЕС.

Определен проблем за заетостта и икономическото развитие на Северозападен район за планиране ще породи затварянето на някои блокове на АЕЦ “Козлодуй”. Необходимо е своевременно да се потърсят алтернативи за част от освободената работна сила в района, които да се подкрепят с изпреварващи действия от страна на регионалната политика за стимулиране на предприемачество, преквалификация на работната сила и приобщаването й към пазара на труда.

Достъпът до чисти и надеждни енергийни източници на конкурентни цени е важен фактор за конкурентоспособността на регионите. Първичното производство на енергия обаче не може да задоволи потреблението на повечето страни-членки и още повече на кохезионните страни, които внасят повече от 80% от потребяваното количество енергия. България е енергийно силно зависима, защото внася повече от 70 % от първичните си енергийни ресурси. Единственият значим местен енергиен ресурс са нискокачествени лигнитни въглища, при това с високо съдържание на сяра. Разчита се предимно на вносни руски горива – петрол, природен газ, качествени въглища и ядрено гориво. Тази структура на енергийния баланс буди тревога както от гледна точка на сигурността на енергоснабдяването, така и за замърсяването на околната среда. Освен това, не би могло да се очаква българската икономика да бъде конкурентноспособна, след като изразходва 10 пъти повече енергия за единица БВП, отколкото западноевропейската, и два до три пъти повече от средноевропейските. Още по-тревожно е, че докато при всички други страни е налице устойчива тенденция към намаляване, българската икономика, в т.ч. икономиката на районите, продължава да се колебае около достигнатите най-високи стойности.

Значителен потенциал за подобряване сигурността на енергоснабдяването представлява използване на възловото географско положение на България за все по-голям транзит на руски и азиатски ресурси (природен газ, петрол и електроенергия) към запад и юг, както и на възможността за разнообразяване на източниците и доставчиците на енергоресурси. Ако в бъдеще се изградят газопроводи от Централна Азия до България и по-нататък за Централна Европа, страната ни може се превърне в алтернативен коридор Изток - Запад, който да диверсифицира зависимостта на Западна Европа от вносен природен газ.

Увеличаване дела на енергийното производство от възобновяеми енергийни източници в националния енергиен баланс с прилагане на преференциална политика за тяхното развитие интегрира усилията за подобряване състоянието на околната среда и енергийната ефективност като цяло. Възможност за използване на възобняваеми енергийни източници съществуват във всички райони за планиране, като най-благоприятни са в Североизточен, Южен Централен, Югозападен райони за планиране.

Транспортната инфраструктура е с определящо значение за регионалното развитие и основен фактор за конкурентноспособност и сближаване.

Пътна мрежа

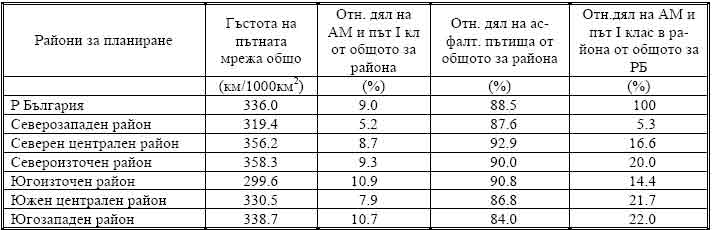

Общата дължина на пътната мрежа в България е 37 295.7 км , със средна гъстота 0.33 км/км2, което е по-малко от половината от равнището на този показател за ЕС15 и по-ниска от тази за регионите по Цел 1, която е около две трети от средната за ЕС15.

Разпределението на пътната мрежа показва нисък относителен дял на автомагистралните мрежи и първокласните пътища в страната, което не стимулира нарастването на транзитния трафик и междурегионалните връзки.

Таблица 6. Изграденост на пътната мрежа

|

Пространствената организация на пътната мрежа в България показва различията в изградеността й по райони за планиране (табл. 6).

Най-голямо е изоставането в развитието на пътната мрежа в Южен централен и в Северозападен район за планиране, където количествените и качествените характеристики на пътищата са по-ниски от средните за страната. По-добре развита е пътната мрежа в Югозападен, Югоизточен и Североизточен райони за планиране.

Фиг.22. Различия в изградеността на пътната мрежа по райони за планиране от средните стойности за страната, 2002 г.

|

Транспортен достъп

Териториалното разпределение на пътищата от висок ранг е от решаващо значение за мобилността на населението и транспортната достъпност до услуги от високо качество. Преобладаващата част от тези пътища в страната са изградени на територията на Югозападен, Южен централен и Североизточен райони за планиране (съответно 22.0%; 21.7% и 20.0% от общата им дължина). Това се обяснява с местоположението на особено важните центрове на селищната мрежа - София в Югозападен, Пловдив - в Южен централен и Варна – в Североизточен райони за планиране, предизвикали изпреварващото изграждане на АМ и I клас именно в тези райони. Най-малка част от първокласните пътища на страната са изградени на територията на Северозападен район (5.3%).

Това териториално развитие на пътната мрежа определя и възможностите за транспортен достъп на населението до центровете, предлагащи определен тип услуги (здравни, образователни, културни и др.). В Южна България над 80% от населението има достъп да тези услуги в рамките на 90 минути, като за Югозападния район стойностите са над 90%, докато в Северна България достъпът е по-затруднен, като само 60% от населението на Северозападния район за планиране има този достъп в рамките на 90 минути.

Достъпността до транспортните мрежи на съседни страни (брой ГКПП - гранични контролно пропускателни пунктове) е важен индикатор за възможностите за провеждане на транзитния трафик и развитие на трансграничното сътрудничество. Предвид

статистическите данни за транспортно-икономическата натовареност на част от съществуващите ГКПП, както и изискванията на ЕС към контрола на външните му граници, трябва да се търсят възможности за увеличаване броя на преходите за вътрешните граници, а за ГКПП на външните граници-увеличаване на капацитета.

Предстоящото обособяване на държавната граница на “външна” (западен, югоизточен и черноморски участък) и “вътрешна” (северен и южен участък) граница на ЕС ще наложи диференцирани процедури на митнически и гранично-полицейски контрол. По отношение на митническия контрол на стоките това разделение ще бъде факт още през 2007 г., а по отношение на гранично-полицейския контрол на лицата – около 2009 г.

|

Пътната мрежа на България като цяло е от “затворен” тип. Малкото на брой ГКПП (17 ГКПП, като само 7 от тях са на първокласни пътища) затрудняват достъпа до страните от ЕС и предизвикват неравномерно натоварване на изградената пътна мрежа от транзитните потоци. От общо 17 ГКПП, най-много са на западната граница – 10, като 4 от тях са на първокласни пътища.

Покритието на националната територия с пътища от висок клас е неравномерно – направленията изток-запад са по-силно развити, отколкото направленията север-юг, като е влошено обслужването на периферните територии.

Сложността и високата цена при строежа на нови пътища, обусловено от планинския релеф на около 40% от територията на страната продължават да са пречка за развитие на пътната мрежа в съответствие с европейските стандарти.

Железопътна мрежа

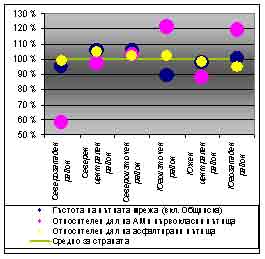

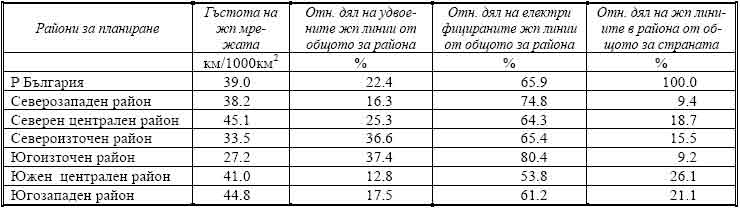

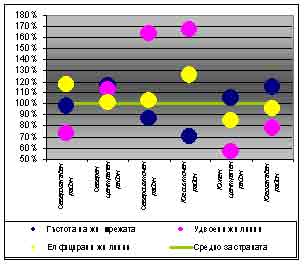

Гъстотата на жп мрежата (39км/1000км2) е по-ниска от гъстотата на жп мрежите в страните от ЕС15, а и някои от източноевропейските страни. В регионите по Цел 1 като цяло, гъстотата на жп мрежата е около 75% от средната за ЕС15, където тенденцията е към известно намаляване на общата дължина поради затваряне на линии.

Жп мрежата не обслужва равномерно територията на страната. При средна гъстота 39км/1000км2, в Рило-Родопския район тя е 16, в някои части на Югоизточна България е 7, а в североизточните части – 20 км/1000км2. Обслужването по райони за планиране също е неравномерно /Таблица 7/.

Таблица 7. Изграденост на жп мрежата

|

Фиг.23. Различия в изградеността на железопътната мрежа по райони за планиране от средните стойности за страната, 2002 г.

|

Най-слабо развита е жп мрежата в източната част на страната (Североизточния и особено в Югоизточния райони за планиране), където гъстотата на жп мрежата е чувствително по-ниска от средната, но с най-добри показатели за модернизация. Най-изоставаща е модернизацията на жп мрежата в Южния централен район, където гъстотата е малко над средната за страната.

Достъпност до жп транспорт

Предвид спецификата на жп транспорта, наред с териториалното развитие на жп мрежата, определящо значение за транспортната достъпност има броят на жп гарите и спирки, обслужващи отделните райони за планиране. Териториалното разпределение по райони за планиране е различно. Най-добре обслужена е територията на Южен централен район, където е развита една четвърт от жп мрежата на страната, следвана от Югозападния и Северния централен райони (съответно 21.1% и 18.7%). Периферни по отношение на жп инфраструктурата се явяват Югоизточният и Северозападният райони, където е развита съответно 9.2 % и 9.4% от жп мрежата в страната.

Югоизточният район за планиране се явява очевидно периферен по отношение обслужването с жп транспорт поради отсъствието на ГКПП на неговата територия и затруднен достъп на населението (най-ниска гъстота на обслужващи гари и спирки). Най-облагодетелствен е Югозападният район за планиране, където достъпът на населението е най-улеснен поради високата гъстота на жп гарите и спирките и наличието на два ГКПП.

Като цяло железопътната мрежа в страната може да се разглежда като затворена поради ниския брой гранични жп преходи (само 8) със съседните страни. Това от своя страна обуславя високия процент на крайни гари (около 30%) , а параметрите на достигащата до тях инфраструктура са по-ниски в сравнение с тези на вътрешния централен гръбнак на жп мрежата.

Въздушен транспорт

От изградените десет граждански летища в България, пет имат статут на международни (София, Пловдив, Варна, Бургас и Горна Оряховица), като основната дейност е концентрирана в летищата София, Бургас и Варна, които обслужват предимно международни дестинации. Посредством редовни пътнически, чартърни и карго полети през 2001 г. в петте международни български летища са били обслужени 2 660 158 пътници и 13 228 тона стоки.

Svejo

Svejo Twitter

Twitter Link4e

Link4e Pipe

Pipe Web-bg

Web-bg Bghot

Bghot Lubimi

Lubimi Novinitednes

Novinitednes Ping

Ping Facebook

Facebook Myspace

Myspace Mix

Mix Del.ico.us

Del.ico.us Reddit

Reddit Digg

Digg Stumbleupon

Stumbleupon Myweb Yahoo

Myweb Yahoo Google Bookmarks

Google Bookmarks Google Buzz

Google Buzz